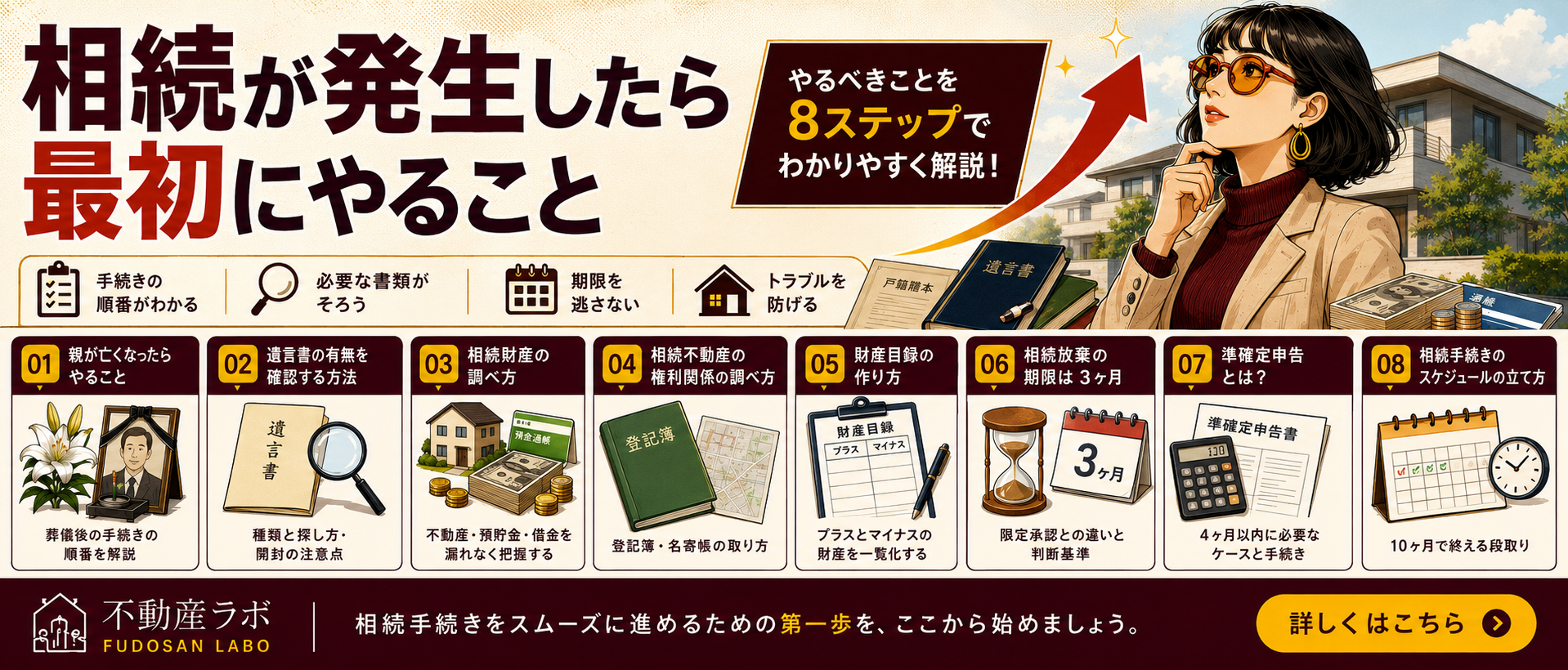

相続の初動で、意外と見落とされがちなのが「準確定申告(じゅんかくていしんこく)」です。

これは、亡くなった方の確定申告を、相続人が代わりに行う手続きです。

「本人が亡くなったのに、申告が必要なの?」と驚く方も少なくありません。

しかも、この手続きには相続開始を知った日の翌日から4ヶ月という期限があります。

相続放棄の3ヶ月、相続税の10ヶ月とあわせて、忘れてはいけない期限のひとつです。

この記事では、準確定申告が必要になる人・ならない人、そして手続きの流れを解説します。

準確定申告とは?故人の確定申告を相続人が代わりに行う

準確定申告とは、亡くなった方に確定申告が必要な所得があった場合に、その申告を相続人が代わりに行う手続きです。

通常の確定申告は、1月1日から12月31日までの1年分の所得を、翌年に本人が申告します。

しかし、年の途中で亡くなった場合、本人はもう申告できません。

そこで、その年の1月1日から亡くなった日までの所得について、相続人が代わりに申告・納税することになります。

これが「準確定申告」と呼ばれるものです。

故人に確定申告が必要な所得があったかどうかが、準確定申告が必要かどうかの分かれ目になります。

期限は「4ヶ月」——いつから数えるか

準確定申告の期限は、相続の開始を知った日の翌日から4ヶ月以内です。

通常の確定申告のように「翌年の3月15日まで」ではない点に注意が必要です。

起点になるのは、あくまで相続の開始を知った日です。

相続放棄を判断する3ヶ月の熟慮期間と、ほぼ並行して進む期限だと考えておくと分かりやすいでしょう。

この4ヶ月を過ぎると、本来の税額に加えて、加算税や延滞税といったペナルティがかかることがあります。

葬儀や各種手続きに追われているうちに、うっかり過ぎてしまいやすい期限なので、早めに「自分のケースで必要かどうか」を確認しておきましょう。

①準確定申告が必要になる人

準確定申告が必要になりやすいのは、故人が次のような所得を得ていた場合です。

| こんな故人は要注意 | 理由 |

|---|---|

| 個人事業を営んでいた | 事業所得があり、毎年確定申告をしていた |

| 不動産の賃貸収入があった | 家賃収入は不動産所得として申告対象 |

| 一定額以上の年金を受け取っていた | 公的年金等が一定額を超えると申告が必要 |

| 亡くなった年に不動産・株式を売った | 譲渡所得(売却益)が出ていれば申告対象 |

とくに不動産にかかわる方が見落としやすいのが、上の2つ目と4つ目です。

家賃収入があった場合や、亡くなった年に不動産を売って利益が出ていた場合は、準確定申告が必要になる可能性が高いと考えておきましょう。

自分のケースで必要かどうか判断に迷うときは、税理士に確認すると確実です。

不動産所得や譲渡所得がからむと計算も複雑になりやすいため、早めに専門家へ相談しておくと、4ヶ月の期限にも余裕を持って臨めます。

②準確定申告が必要ないケース

一方で、準確定申告が原則として不要なケースもあります。

代表的なのが、会社員で、給与以外に所得がなかった場合です。

給与は勤務先で年末調整がされるため、もともと確定申告の必要がない人が多いからです。

また、年金収入だけで、その額が一定の基準以下だった場合も、申告が不要なことがあります。

つまり、「故人がもともと毎年確定申告をしていたかどうか」が、ひとつの目安になります。

毎年この時期に申告書を作っていた、という記憶があれば、準確定申告が必要な可能性が高いと考えておくとよいでしょう。

【業界の裏側】 「家賃収入のあるアパート」を相続したご家族が、危うく忘れかけた申告

お父様が小さなアパートを1棟所有し、家賃収入を得ていたご家族の話です。相続が始まり、ご家族は不動産の名義変更や遺産分割のことで頭がいっぱいになっていました。そんな中で私がお尋ねしたのが、「お父様は、毎年確定申告をされていましたか?」ということでした。ご家族は「そういえば、毎年春に書類を作っていた気がします」とのこと。アパートの家賃収入は不動産所得にあたり、亡くなった年の1月から亡くなる日までの分について、準確定申告が必要だったのです。しかも期限は4ヶ月。名義変更や分割の話し合いに気を取られていると、あっという間に過ぎてしまう期限です。すぐに税理士へつなぎ、なんとか間に合わせることができました。家賃収入のある不動産を相続するときは、名義や分け方と同じくらい、「故人の所得税の申告」にも目を向ける必要があります。これは、不動産が関わる相続だからこそ起きやすい見落としなのです。

③手続きの流れと提出先

準確定申告が必要だと分かったら、申告書を作成して税務署へ提出します。

提出先は、故人が亡くなった時点で住んでいた地域を管轄する税務署です。

相続人が自分の住む地域の税務署に出すわけではない点に注意しましょう。

相続人が複数いる場合は、原則として全員が連署して申告します。

申告の対象になるのは、その年の1月1日から亡くなった日までの所得です。

このとき、医療費控除や生命保険料控除など、故人が受けられた控除も反映できます。

亡くなる直前に多額の医療費がかかっていたようなケースでは、源泉徴収された税金が戻る「還付」になることもあります。

納めるだけでなく、戻ってくる可能性もある——そう考えると、面倒でも確認しておく価値のある手続きです。

【営業マン視点】 「申告」と聞くと身構えるが、まず必要かどうかを切り分ける

準確定申告という言葉を初めて聞くと、多くの方が「また難しい手続きが増えた」と身構えてしまいます。ですが、私がいつもお伝えしているのは、まず「自分のケースで必要かどうか」を切り分けましょう、ということです。故人が会社員で給与以外の収入がなかったなら、そもそも不要なことがほとんどです。逆に、不動産の家賃収入があった、亡くなった年に土地や家を売って利益が出た、個人事業をしていた——こうした場合は、必要になる可能性が高いと考えてください。判断の目安はシンプルで、「故人が毎年、確定申告をしていたかどうか」です。していたなら、ほぼ準確定申告が必要だと思っておけば間違いありません。そして必要だと分かったら、計算を自力で抱え込まず、早めに税理士に任せるのが結局はいちばん早くて確実です。4ヶ月は、思っているより短いのですから。

まとめ——「4ヶ月」と「必要かどうかの切り分け」を押さえる

| この記事のポイント |

|---|

| 準確定申告は、故人の確定申告を相続人が代わりに行う手続き |

| 期限は、相続の開始を知った日の翌日から4ヶ月以内 |

| 家賃収入・売却益・事業所得・一定の年金があった人は必要な可能性が高い |

| 給与のみの会社員などは原則不要。目安は「毎年申告していたか」 |

| 提出先は故人の住所地の税務署。複数の相続人は原則連署で申告 |

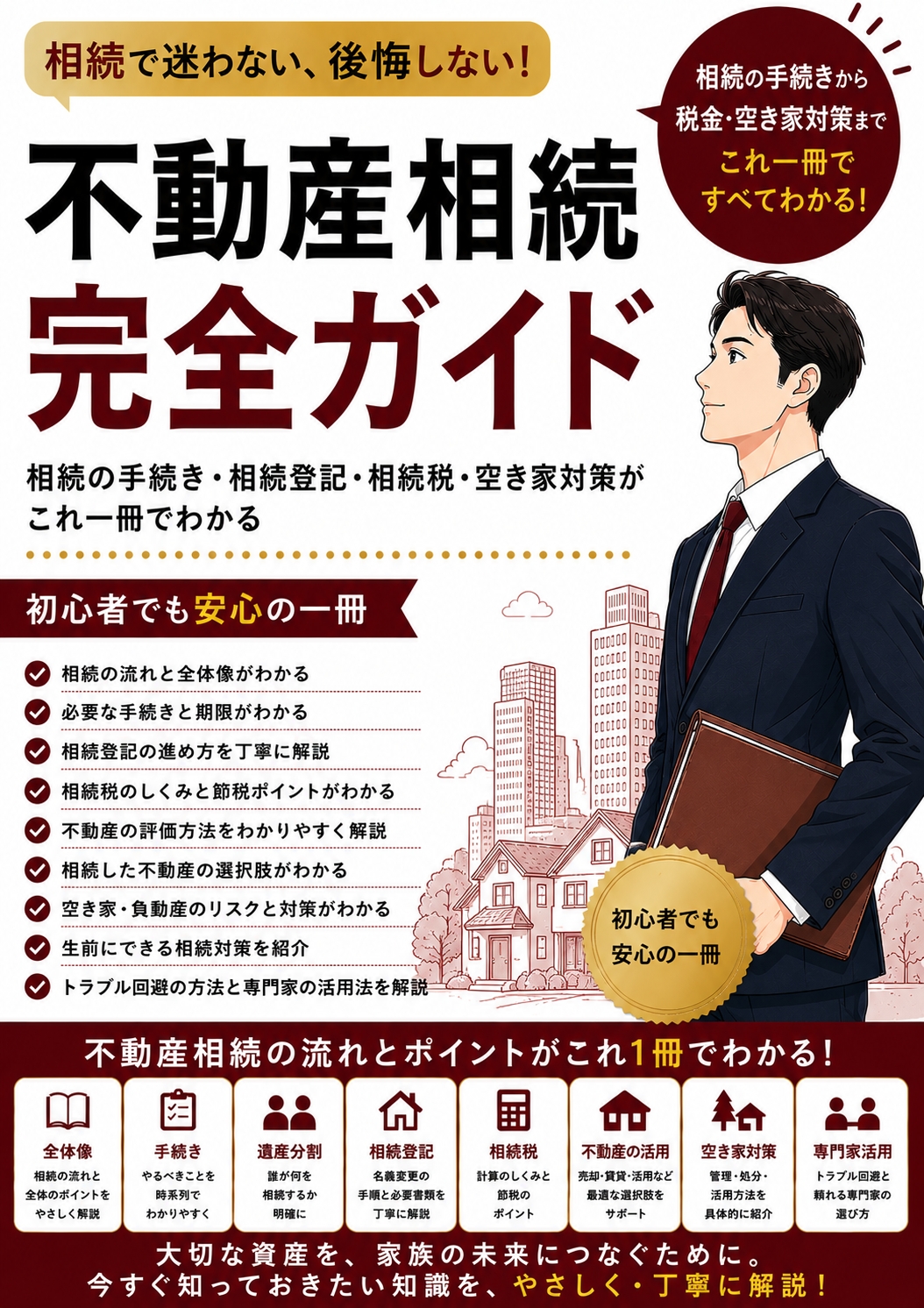

宅建士資格保有・不動産業界歴10年以上の現役実務者が監修・運営しています。

売買・法律・税金・開業まで、現場の実務経験をもとに情報を発信しています。

コメント