契約不適合責任と瑕疵担保責任の違い【実務で迷わない判断基準】

不動産取引において「契約不適合責任」と「瑕疵担保責任」は、似ているようで実務上は全く別物です。

2020年の民法改正により、従来の瑕疵担保責任は廃止され、契約不適合責任へと一本化されましたが、現場ではいまだに旧用語が混在し、誤った理解によるトラブルが頻発しています。

この記事では、

・契約不適合責任と瑕疵担保責任の本質的な違い

・実務での判断方法

・トラブルになる具体パターン

・重説・契約書での使い方

を整理し、「この記事だけで実務判断できる」状態を目指します。

対象読者は、

・不動産実務者(仲介・売買)

・これから実務に入る初心者

・契約リスクを抑えたい売主・買主

です。

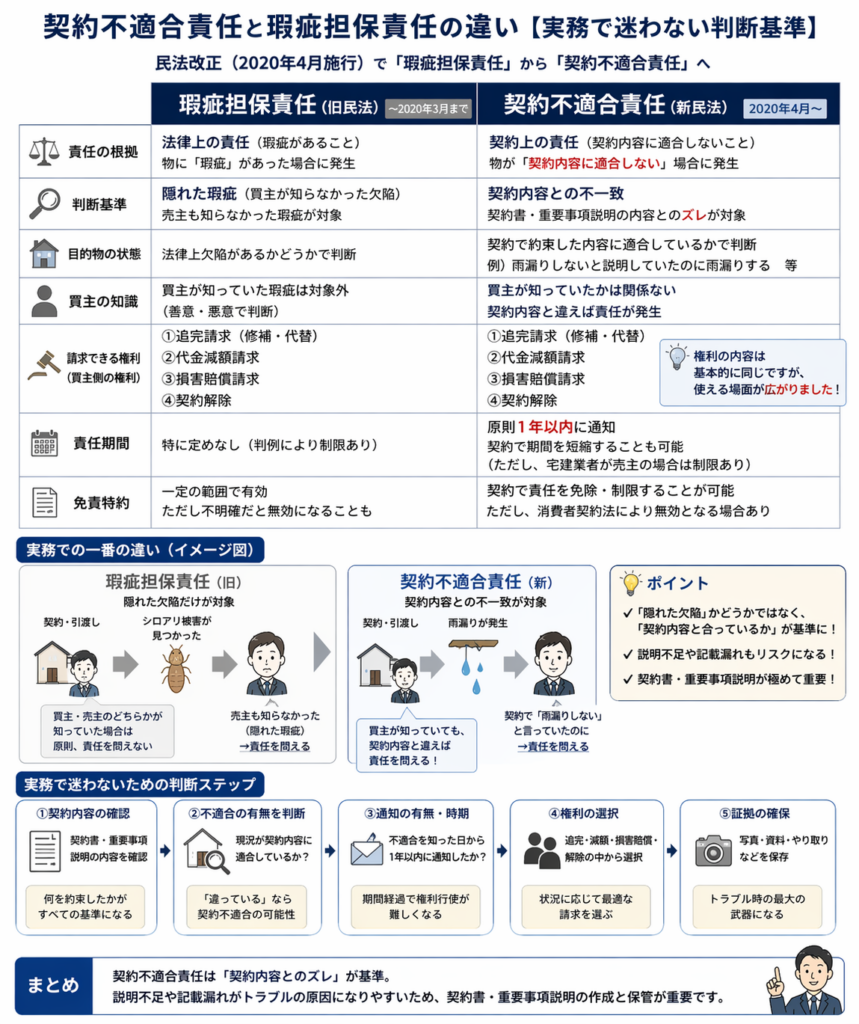

契約不適合責任と瑕疵担保責任の基本構造

結論

契約不適合責任は「契約内容とのズレ」を基準に判断する責任であり、瑕疵担保責任は「隠れた欠陥」を基準に判断する責任です。

理由

旧制度(瑕疵担保責任)は、「隠れた瑕疵(欠陥)」があるかどうかに焦点がありました。

つまり、「買主が知らなかった欠陥」であることが前提でした。

一方で現行制度(契約不適合責任)は、

👉 契約書に書かれている内容と現物が一致しているか

という“契約基準”で判断します。

この変更により、

・隠れているかどうかは本質ではない

・契約内容の明確化が最重要

となりました。

実務上の注意点

・契約書に書いていない内容は、基本的に責任対象になりにくい

・「現況有姿」の一言では防げない

・説明義務と契約内容の整合性が重要

👉 実務では「何を契約内容に入れるか」が勝負になります。

具体例(現場想定)

例:雨漏り

・旧制度:

→ 雨漏りが“隠れていたか”が争点

・現行制度:

→ 「雨漏りがない建物」として売ったかどうかが争点

👉 同じ事象でも判断軸が変わるため、契約書の記載が極めて重要になります。

両者の違い(比較表で理解)

結論

契約不適合責任は「契約ベース」、瑕疵担保責任は「欠陥ベース」であり、請求できる内容・要件が大きく異なります。

理由

以下の比較で整理すると明確です。

| 項目 | 契約不適合責任 | 瑕疵担保責任 |

|---|---|---|

| 判断基準 | 契約内容との不一致 | 隠れた瑕疵 |

| 責任範囲 | 契約で定義可能 | 限定的 |

| 買主の請求 | 追完・代金減額・解除・損害賠償 | 損害賠償・解除 |

| 主観要件 | 不要(契約基準) | 買主が知らない必要あり |

| 実務難易度 | 高い(契約設計次第) | 比較的シンプル |

実務上の注意点

・契約不適合責任は「何でも請求できる」わけではない

・契約で制限・免責が可能

・特約の設計ミスがトラブルの原因になる

👉 特に「期間」「範囲」「通知義務」の設計が重要

具体例

例:シロアリ被害

・契約に「シロアリなし」と記載

→ 契約不適合責任成立

・契約に記載なし

→ 原則対象外(説明義務違反で別問題になる可能性あり)

👉 「書いてあるかどうか」が全てを決める

契約不適合責任の実務判断

結論

契約不適合責任は「契約書+重説+現地状況」の3点セットで判断する。

理由

契約不適合は単純な欠陥の有無ではなく、

・契約書の内容

・重要事項説明

・現況(物理状態)

の整合性で決まるためです。

実務上の判断基準

| 判断項目 | 内容 | 実務ポイント |

|---|---|---|

| 契約書 | 表示・特約 | 曖昧表現NG |

| 重説 | 説明内容 | 書面化必須 |

| 現況 | 実際の状態 | 写真・調査で裏取り |

実務上の注意点

・口頭説明は証拠にならない

・重説と契約書のズレが致命的

・仲介業者の説明ミスが責任問題に発展する

具体例

例:越境

契約書:越境なし

現況:ブロックが越境

→ 契約不適合成立

👉 「現況を優先」ではなく「契約内容が優先」になる点が重要

よくあるトラブル事例と対策

事例①:雨漏り未記載トラブル

結論

雨漏りの有無を契約書に明記しなかった場合、売主が責任を負う可能性が高い。

理由

契約内容が曖昧な場合、「通常有すべき品質」と判断されるため。

実務上の注意点

・「不明」と書くか

・「現況」として明確にする

・調査の有無を記載する

具体例

売主:「知らなかった」

買主:「雨漏りするとは聞いていない」

→ 契約不適合成立 → 損害賠償

👉 対策:

「雨漏りの有無は未調査」と明記

事例②:土地面積の誤差トラブル

結論

面積誤差は契約内容次第で重大な契約不適合になる。

理由

面積は価格に直結するため、契約の根幹要素。

実務上の注意点

・公簿売買か実測売買か明確にする

・誤差の扱いを特約で規定する

具体例

契約:100㎡

実測:95㎡

→ 減額請求発生

👉 対策:

「公簿売買・差異精算なし」を明記

実務でミスしやすいポイント

結論

ミスの原因は「契約内容の曖昧さ」と「説明不足」に集中する。

理由

契約不適合責任は契約基準で判断されるため、曖昧さがそのままリスクになる。

ミス一覧

| ミス内容 | 発生理由 | 対策 |

|---|---|---|

| 現況有姿で安心 | 誤解 | 内容具体化 |

| 口頭説明のみ | 記録なし | 書面化 |

| 調査不足 | 時間短縮 | チェックリスト運用 |

実務ポイント

・「書いてない=言ってない」と同義

・曖昧な表現はすべてリスク

・テンプレ契約は危険

重説・契約書での具体的な使い方

結論

契約不適合責任は「説明→記載→合意」の順で設計する。

理由

契約だけ整えても、説明がなければ紛争になるため。

実務フロー

- 現地調査

- 売主ヒアリング

- 重説記載

- 契約書反映

実務上の注意点

・重説と契約書の内容を一致させる

・曖昧表現を排除する

・リスクは明示する

重説に使える説明文(例)

「本物件については、建物の不具合(雨漏り・設備故障等)に関し、売主は詳細な調査を実施しておらず、現況での引渡しとなります。」

👉 このレベルまで具体化が必要

実務チェックリスト

・契約内容は具体化されているか

・不具合の有無は明記されているか

・重説と契約書は一致しているか

・調査の有無を記載しているか

・特約で責任範囲を制限しているか

判断基準の明文化

結局どうするか:

・不明なものは「不明」と書く

・調査していないものは「未調査」と書く

・リスクはすべて文章化する

👉 これが唯一の防御策

まとめ

契約不適合責任と瑕疵担保責任の違いは、単なる用語の違いではなく「実務の考え方そのものの違い」です。

旧制度では「隠れていたか」が重要でしたが、現行制度では「契約にどう書いたか」が全てを決めます。

実務では、

・契約内容の具体化

・説明と書面の一致

・調査の有無の明示

が不可欠です。

特に重要なのは、

👉 「書いていないことは守られない」

という点です。

現場では時間がない中で契約を進めがちですが、この部分を曖昧にすると後から大きなトラブルになります。

今後の実務では、

・契約書を“説明書”として作る

・リスクを先に潰す

・グレーは必ず文章化する

これを徹底してください。

関連記事

・契約不適合責任とは【完全ガイド|不動産実務で使う判断基準】

👉 実務を固めるなら、このあたりも必ず押さえておくと判断精度が上がります。

宅建士資格保有・不動産業界歴10年以上の現役実務者が監修・運営しています。

売買・法律・税金・開業まで、現場の実務経験をもとに情報を発信しています。

コメント