相続不動産は「判断の順番」で結果が大きく変わる

ラボ子の一言

相続は「何をするか」より「どの順番で判断するか」で結果が決まります。

いきなり売却や活用を考えるのではなく、まず現状を整理し、税制や特例を確認したうえで方向性を決めることが重要です。

順番を間違えると、本来使えた制度が使えなくなることもあるため、最初の判断がそのまま結果に直結します。

相続によって不動産を取得した場合、多くの人が「とりあえず置いておく」という判断をしてしまいがちです。

しかし実務では、この判断が最も損失につながるケースが多く見られます。

不動産は保有しているだけで価値が上がる資産ではなく、固定資産税や維持費といったコストが発生し続ける資産です。さらに、建物は時間の経過とともに劣化し、売却価格も下がっていく傾向があります。

加えて、相続に関する税制や特例には期限や条件が存在するため、判断が遅れることで本来受けられるはずのメリットを失う可能性があります。

つまり、相続不動産は「持つか売るか」ではなく、「いつ、どの順番で判断するか」が結果を左右します。

相続後に最初にやるべきこと

相続が発生した場合、まず行うべきは現状の整理です。

確認すべき項目は次のとおりです。

不動産の所在地と種類

登記名義の確認

評価額の把握

共有状態の有無

建物の状態

特に重要なのが登記名義です。

不動産は登記上の名義人でなければ売却することができません。相続によって取得した不動産は、まず相続登記を行う必要があります。

2024年4月からは相続登記が義務化されており、相続を知ってから3年以内に登記しない場合、10万円以下の過料が科される可能性があります。

この段階で整理を行わずに売却や活用を進めようとすると、途中で手続きが止まるケースが多いため、最初に全体像を把握することが重要です。

| 確認項目 | 内容 | ポイント |

|---|---|---|

| 所在地・種類 | 土地・戸建・マンションなどの種類と場所を把握 | エリアによって売却・保有判断が変わる |

| 登記名義 | 現在の所有者(被相続人)を確認 |

名義変更しないと売却不可 相続登記は必須 |

| 評価額 | 相続税評価額・市場価格を確認 | 税金や売却判断に直結する |

| 共有状態 | 相続人で共有になっているか確認 | 売却には全員の同意が必要 |

| 建物状態 | 築年数・劣化・修繕状況 | 解体・リフォーム判断に影響 |

売却か保有かの判断は「収支」で決める

相続不動産の判断で最も重要なのは、感情ではなく数字で判断することです。

ラボ子の一言

「なんとなく残す」が一番損する判断です。

思い入れや感覚で判断すると、気づかないうちに赤字を抱え続けることがあります。

家賃ではなく「最終的にいくら残るか」を基準に考えることで、正しい選択ができるようになります。

不動産は感情ではなく、数字で判断することが重要です。

主な選択肢は売却と保有の2つです。

売却が適しているケースとしては、固定資産税や維持費が高い場合、遠方で管理ができない場合、賃貸需要が低いエリアにある場合が挙げられます。

一方で保有が適しているケースは、安定した賃貸需要があり、家賃収入が見込める場合です。

ここで重要なのは、単純な家賃収入ではなく、手元に残る金額を計算することです。

家賃収入から管理費、修繕費、固定資産税を差し引いた金額がプラスになるかどうかで判断する必要があります。

収支がマイナスであれば、保有し続けるほど損失が拡大していく可能性があります。

小規模宅地等の特例は相続税を大きく左右する

相続税対策として最も重要な制度の一つが小規模宅地等の特例です。

この制度を使うことで、土地の評価額を最大で80%減額することができます。

例えば、被相続人が居住していた土地の場合、330平方メートルまでの範囲で評価額が80%減額されます。

評価額6000万円の土地であれば、課税対象は1200万円まで圧縮されることになります。

この差額は4800万円となり、相続税額に大きな影響を与えます。

ただし、この特例には条件があります。

相続人が同居していたかどうか、相続後も居住または保有を継続するかどうか、申告期限まで要件を満たしているかなどが重要になります。

条件を満たさない場合は適用できないため、売却のタイミングと制度の関係を事前に整理しておく必要があります。

| 区分 | 上限面積 | 減額割合 | 概要 |

|---|---|---|---|

| 特定居住用宅地 | 330㎡ | 80% | 被相続人が住んでいた自宅の土地 |

| 貸付事業用宅地 | 200㎡ | 50% | アパート・貸家など賃貸用不動産 |

評価額6,000万円の土地

↓

80%減額

↓

課税対象:1,200万円

差額4,800万円分が圧縮されるため、相続税に大きな影響があります。

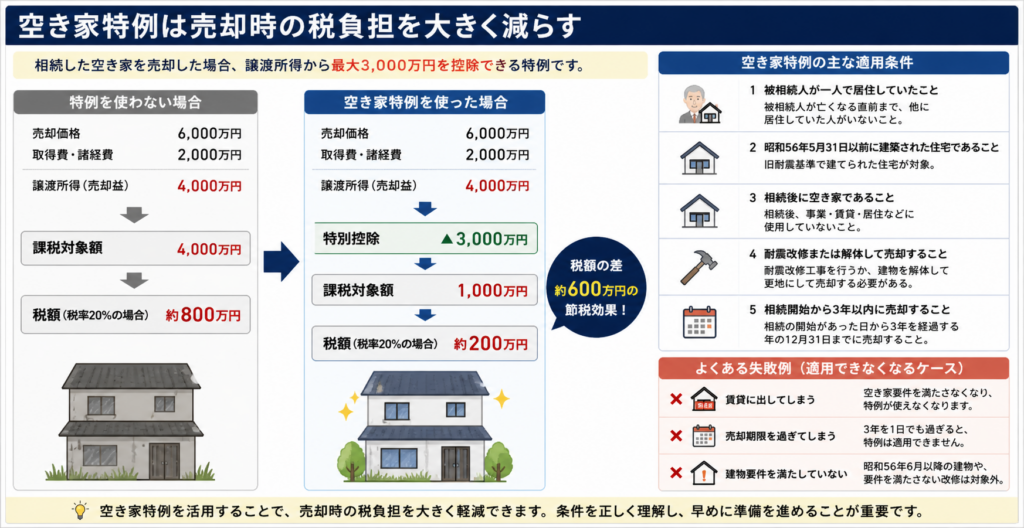

空き家特例は売却時の税負担を大きく減らす

相続した不動産を売却する場合に有効なのが空き家特例です。

この制度は、譲渡所得から最大3000万円を控除できる仕組みです。

例えば、売却益が4000万円出た場合、3000万円を差し引いた1000万円が課税対象となります。

税率を20%とすると、税額は約800万円から約200万円まで減少することになります。

この差は約600万円となり、制度の有無で結果が大きく変わります。

ただし、適用にはいくつかの条件があります。

被相続人が一人で居住していたこと

昭和56年5月31日以前に建築された住宅であること

相続後に空き家であること

耐震改修または解体して売却すること

相続開始から3年以内に売却すること

これらを満たさない場合は適用できません。

特に多い失敗は、賃貸に出してしまう、売却期限を過ぎてしまう、建物要件を満たしていないといったケースです。

何もしないという選択が最もリスクが高い

相続不動産で最も多い失敗は、判断を先送りにすることです。

ラボ子の一言

「とりあえず様子を見る」が一番コストの高い選択です。

何もしない間にも、税金や維持費は確実に発生し続けます。

さらに建物の劣化や市場環境の変化によって、売却条件は少しずつ悪くなっていきます。

不動産は放置して価値が上がる資産ではないため、早い段階で方向性を決めることが重要です。

一見すると安全に見える選択ですが、実際には以下のようなリスクがあります。

固定資産税を払い続ける

建物の劣化が進む

売却価格が下がる

特例の期限が切れる

このように、時間が経つほど条件は悪化していきます。

不動産は株式のように短期間で価格が上昇するものではないため、放置しておくメリットはほとんどありません。

まとめ

相続不動産は、制度と数字を理解して正しく判断すれば資産になりますが、判断を誤ると負担になる可能性があります。

重要なのは、現状を正確に把握すること、売却か保有かを収支で判断すること、税制の特例を理解すること、そして早い段階で方向性を決めることです。

小規模宅地等の特例によって土地の評価額を大幅に下げることができ、空き家特例によって売却時の税負担を大きく減らすことができます。

これらの制度を理解しているかどうかで、最終的な手取りは数百万円単位で変わることもあります。

相続は一度しか経験しないことが多く、判断に迷う場面も多くありますが、感覚ではなく根拠のある判断を積み重ねることが重要です。

不動産は持っているだけでは価値を生まず、適切に扱って初めて価値を生む資産です。

宅建士資格保有・不動産業界歴10年以上の現役実務者が監修・運営しています。

売買・法律・税金・開業まで、現場の実務経験をもとに情報を発信しています。

コメント